Wat doen Spaarders als banken een negatieve rente berekenen.

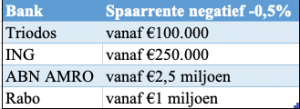

Door alle renteverlagingen komt een negatieve spaarrente voor veel spaarders dichtbij. ING verlaagt de grens per 1 oktober 2020 naar €250.000. Bij Triodos betaalt de spaarder €2 per maand voor het aanhouden van een spaarrekening.

Houden we ook rekening met inflatie dan is het uiteindelijke rendement voor zowel de grote als de kleine spaarder negatief. Sparen kost dus geld. Nog los van eventuele belastingdruk.

Wat doen spaarders als banken een negatieve rente berekenen (bron consumentenbond juni 2020)

In juni 2020 peilden wij nogmaals de mening van onze achterban. Bijna twee derde van de 6.858 respondenten wil spaargeld van de bank halen bij een negatieve spaarrente over bedragen lager dan €100.000. Nog eens 1 op de 6 overweegt dat.

Bijna de helft van de ondervraagden gelooft niet in de belofte van diverse banken om geen negatieve spaarrente te rekenen tot €100.000. En bijna 80% vindt dat banken de voorwaarden niet eenzijdig mogen wijzigen om negatieve spaarrente te mogen rekenen.

Alternatieven bij negatieve spaarrente

*Thuis bewaren, maar is dit wel zo slim, u maakt geen rendement, betaalt wel vermogensbelasting en u kunt uw geld verliezen door brand of diefstal.

*Op zoek naar een andere aanbieder die nog wel wat rente vergoed.

*Een spaardeposito openen. Nadeel hiervan is dat uw geld voor langere tijd vast staat en de rente ook beperkt is.

Alternatieven volgens Mijnbeleggingscoach

Wij verstrekken uw inzicht en overzicht door het maken van een financieel plan. Dit financieel plan houdt rekening met inflatie, belastingdruk en rendement. Hoeveel spaargeld is eigenlijk nodig om aan te houden. Het is verstandig om een buffer aan te houden voor voorziene en onvoorziene kosten. Hoe is uw gewenst netto besteedbaar inkomen nu, maar ook in de toekomst. Is uw pensioen wel toereikend etc. Vaak zien we dat er geen goede balans is tussen de situatie nu en die in de toekomst. Voor langere termijn financiële doelen is het verstandig om een passend beleggingsplan te maken. Naast het maken van een financieel plan, kunt u bij ons ook terecht voor een second opnion.

Wilt u ook meer inzicht en overzicht, neem dan contact op met een van onze coaches.